低价进军“宁王”供应链,工程师“夫妻团队”靠卖电池连接器撑IPO

低价进军“宁王”供应链,工程师“夫妻团队”靠卖电池连接器撑IPO

江苏又一专精新“小巨人”登陆A股IPO。

华夏能源网(公众号)获悉,1月8日,苏州西电新能源电气股份有限公司(以下简称“西电新能源”,SH:)更新招股说明书并发布发行公告。

《公告》显示,西电新能发行价格为29.02元/股,发行总数为4040万股,其中最终战略配售占比约13.65%; 网下发行占本次发行扣除最终战略配售部分后的金额。 数量占22.94%,网上发行数量占77.06%。

西电新能本次募集资金总额约11.72亿元,超出募集总额近3亿元。

值得一提的是,西电新能于2023年2月提交招股书,7月申请获批。 11月,IPO注册获得中国证监会核准。 从备案到获批仅用了9个月的时间,值得通过。 这就是所谓的“超速度”。

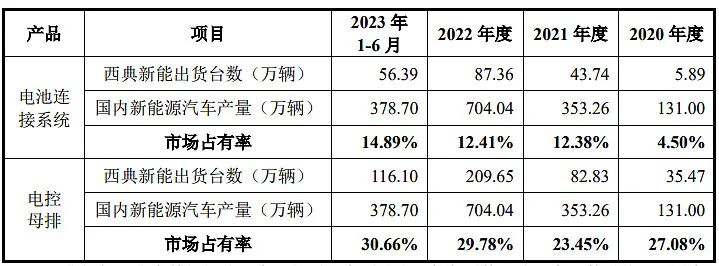

招股书显示,西电新能募集资金主要投资于电池连接系统(CCS)项目。 CCS的主要功能是实现储能电池之间的串联和并联。 这也是近年来为公司贡献营收最高的业务。

2023年上半年,行业CCS单价约为281元,在储能系统成本中属于很小的一部分。 2023年前6个月国内新能源汽车总出货量378万辆中,西电CCS装机56.39万辆,市场份额14.89%。

值得注意的是,西电新能源的发展是典型的“宁王”产业链寄生模式,并于2020年进入宁德时代(SZ:)供应链。

工程师夫妻团队押注CCS

西电新能成立于2007年,前身为苏州西电机械有限公司,2021年11月变更为股份制公司,创始人为盛建华及其夫人潘淑新。 他们是典型的“夫妻”创业。

股改前,两人各持有50%的股份。 直到公司准备IPO时才引入外部股东。 但招股书显示,截至招股书发布时,盛建华、潘树新直接、间接持有西电新能86.88%的股份,为共同实际控制人。 上市公司实际控制人比例如此之高,实属罕见。

招股说明书还显示,盛建华及其妻子潘淑馨均为加拿大公民,在中国拥有永久居留权。

资料显示,盛建华和潘树新都是工程师,拥有硕士学位,都曾在中国汽车研究中心工作过,所以他们是同事。 随后,盛建华加盟施耐德电气,潘树新加盟摩托罗拉。 2007年,两人共同创立了西电新能。

纵观西电新能源的发展历史,大致可分为三个阶段。 第一阶段,公司成立至2013年,以复合母线业务为主,并陆续进入工业变频、新能源发电、轨道交通等领域; 2014年,新能源汽车产业呈现蓬勃生机,公司顺势推出了应用于新能源汽车领域的电控母线,并成为法拉电子(SH:)、比亚迪的供应商(深圳:)。

2020年,公司开始向储能领域拓展业务,主要产品为CCS。 同年,其产品进入宁德时代供应链。

CCS是电池模块内用于电气连接的结构部件。 它是将铝棒、信号采集组件、绝缘材料等通过热压或铆接的方式组合在一起,实现电池之间的串联、并联连接,并采集温度、电压等信号采集和传输的电气连接系统,主要应用于现场锂电池。 数据显示,2020年至2022年上半年,西电新能源储能电池领域CCS产品分别实现营收101.03万元、3882.69万元、10941.52万元,呈现同比增长趋势; 与此同时,后复杂母排业务的比例正在逐年下降。

招股书显示,目前西电新能源主要客户为宁德时代、上汽时代、国轩高科(SZ:)等,产品应用于特斯拉、蔚来、理想、小鹏、长城、赛勒斯等. 来自许多 OEM 的型号。 2022年,西电新能CCS产品国内市场占有率将达到12.41%; 截至2023年6月,市场份额将接近15%。

宁王产业链的“寄生”模式

西电新能源业绩拐点出现在2021年。招股书披露的数据显示,2021年、2022年,西电新能源营业收入分别为8.22亿元、15.93亿元,净利润8034.19万元。 1.55亿元; 2020年,公司营收8.22亿元,净利润15.93亿元。 利润分别为2.5亿元、2236.14万元。 近三年来,公司营收和净利润复合增长率分别超过150%和160%。

西电新能源业绩快速增长的一个关键因素是其成为宁德时代的供应商。 2019年,公司参与宁德时代T项目大模组电芯连接解决方案设计及产品定制开发,对原有电池连接系统产品进行优化升级。 2020年,公司与宁德时代签订长期供货协议,实现批量供货。 此后,随着CCS产品销量的增加,西电新能的营收也实现了跨越式增长。

值得一提的是,自2020年以来,宁德时代一直是西电新能源的第一大客户,并通过长江晨道(注册于湖北武汉的产业投资机构)间接持有西电新能源0.95%的股份。

这种发展模式也带来了两个必然的结果。

首先,销售集中度明显较高。 数据显示,2020年至2022年,西电新能源来自宁德时代的销售收入分别为7390万元、5.68亿元、11.9亿元和6.2亿元,占营业收入的29.57%、69.1%、74.4%和74.4% 。 72.57%。

以2022年为例,宁德时代、比亚迪、法拉电子等前五名客户销售额占比87%,宁德时代一家就占据了72.57%。

CATL供应商之间的竞争一直很激烈,西电新能也不例外。 营收逐年增长的同时,净利润却从2020年的23.91%下降至2023年上半年的18.07%。对此,西电新能表示,CCS销量占比的增加导致整体营收下降。公司的毛利率。 公司CCS毛利率低于可比公司同类产品,主要是因为与宁德时代合作时提供了有竞争力的价格。

简而言之,西电新能凭借低价竞争策略赢得了宁德时代的订单。 数据显示,2014年至2016年6月,宁德时代的CCS供应商为亿联科技,其2020年至2022年CCS毛利率分别为26%、23.34%和21.21%,均高于西电新能源。

二是应收账款居高不下。 数据显示,2020年至2022年,西电新能的应收账款从1.5亿元增长到近7.5亿元,应收账款余额占流动资产的60%左右。 披露数据显示,应收账款主要来自宁德时代,占比约73%。

本文来自微信公众号“华夏储能”(ID:),作者:江波,编辑:杨毅,36氪经授权发布。